L’équipe de France féminine de football a inauguré hier soir le maillot qu’elle portera lors du prochain Euro helvète. Un maillot, dont le style est depuis 2019 différent du maillot de la sélection masculine, avec cet été un hommage particulier à l’histoire de la couture à la française et l’usage du tweed par Coco Chanel. Ce maillot, de nombreux supporters le porteront dans les tribunes et dans la ville, en signe d’appartenance et d’identité commune. L’auront-ils acheté chez Intersport, le « distributeur officiel des Equipes de France »? Une question plausible car ce maillot n’apparaît pas encore sur le site de l’enseigne.

Une contrainte qui se retrouve en réalité sur l’ensemble du secteur du merchandising sportif féminin, et qui fait partie d’une étude publiée conjointement l’été dernier par Klarna, leader des prestations de paiement online, et Sports Innovation Lab, et qu’on vous propose de traduire et décrypter dans ce second article de la série « apparel ».

Marché potentiel à 4 milliards $ et phénomène culturel

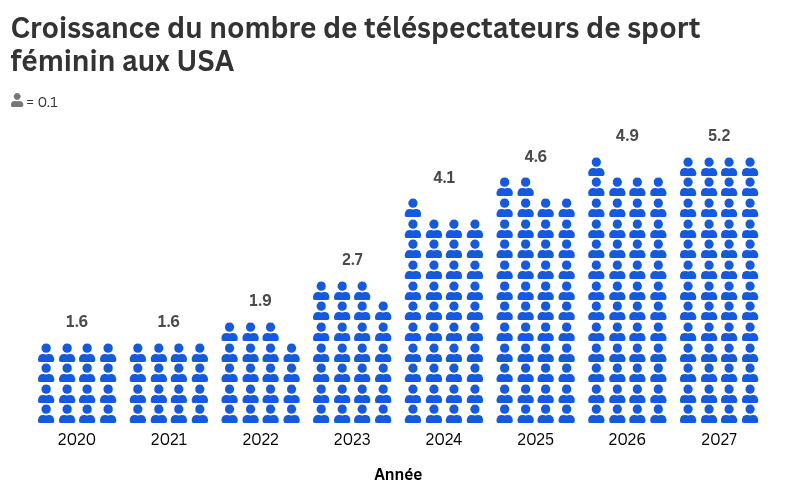

L’identification et la fidélité accordée à une équipe passe en particulier par l’usage et la référence à ses couleurs, que ce soit par le maquillage ou plus évidemment par son « uniforme » (Stroebel, T., Woratschek, H., & Durchholz, C. (2019). Clothes Make the Fan: The Effect of Team Merchandise Usage on Team Identification, Fan Satisfaction and Team Loyalty. Journal of Global Sport Management, 6(2), 185–202.) Et avec l’essor de la médiatisation des compétitions féminines, on observe une corrélation presque parfaite avec l’augmentation du nombre de fans déclarés.

De fait, la demande de maillots et accessoires de la part de ces fans de WNBA, NWSL et des sélections nationales (football) affiche depuis 2019 une croissance à… 3 chiffres !

Au-delà des ventes de maillots, la recherche d’appartenance aux équipes de sport féminin est un phénomène culturel, que l’on observe avec le succès de la collection « Everyone Watches Women Sports » mais aussi sur Pinterest, qui a vu augmenter les recherches sur les moodboards « WNBA aesthetics » de 1295%.

Mais des barrières persistantes qui influencent négativement l’acte d’achat

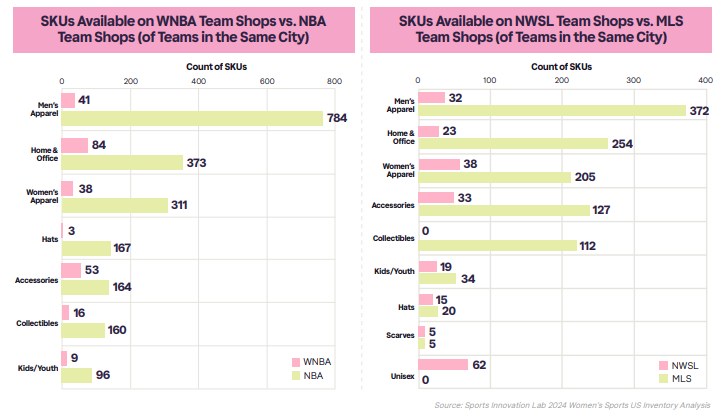

Le rapport réalisé par Klarna recense néanmoins des barrières importantes sur le segment du merchandising sportif féminin. Une illustration témoigne tout à fait de l’insuffisance de l’offre en magasins, en recensant le nombre de Shop Keeping Units (SKU, le nombre d’items disponibles par ligne de référence) dans les boutiques des équipes WNBA, NBA, NWSL & MLS.

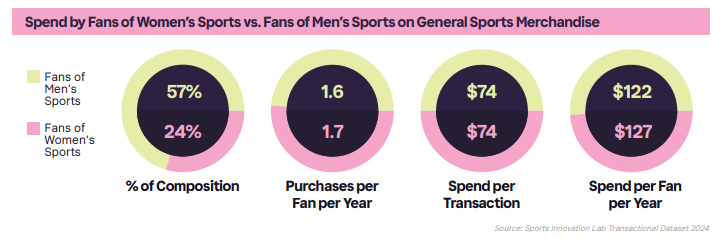

On observe une profondeur de gamme extrêmement réduite au sein des boutiques WNBA et NWSL, comparativement aux boutiques NBA et MLS des mêmes villes. Cette différence ne semble pas pourtant corrélée à une demande moins forte entre les entités féminines et masculines, puisque le nombre d’achats par an et le panier moyen sont sensiblement égaux : 1,7 achat par an et 74$ de panier moyen pour les fans de sports féminins, 1,6 achat par an et 74$ pour les fans de sports masculins.

Cette « pénurie » implique un choix singulièrement restreint pour les consommatrices et consommateurs, et une expérience d’achat opérée par défaut. En effet, avec une moyenne de +9 points d’insatisfaction sur les 5 principaux points de décision du parcours d’achat (recherche du point de vente, recherche de la taille, accord au style personnel, disponibilité et délai de livraison) les fans de sport féminin sont particulièrement impactés par la faiblesse de la distribution du merchandising de leurs équipes : +14 points d’insatisfaction sur la recherche de localisation, et +11 points sur la disponibilité des articles.

Le choix restreint influe sur le comportement d’achat puisqu’on l’étude nous montre que concernant les intentions d’achat, l’écart-type entre les gammes de produits est de 5,65 points. Alors qu’en ce qui concerne les achats réalisés, cet écart-type atteint 14,53. L’indisponibilité de certains produits induit donc des redirections d’achat de la part des fans, soit vers des produits en second choix, soit vers d’autres canaux.

On constate en effet une sous-représentation des distributeurs physiques sous-licence au profit de l’e-commerce (+17 % d’achats via le site web de la franchise, +15 points via le site de la ligue), indiquant entre autres une distribution numérique sous-valorisée pour le merchandising des sports féminins, ainsi que des comportements d’achats. Une préférence online qui augmente avec la génération Z, qui sont 53% à utiliser TikTok comme source d’information d’achat pour leurs produits de merchandising.

En France, une progression mais une inadéquation des ressources

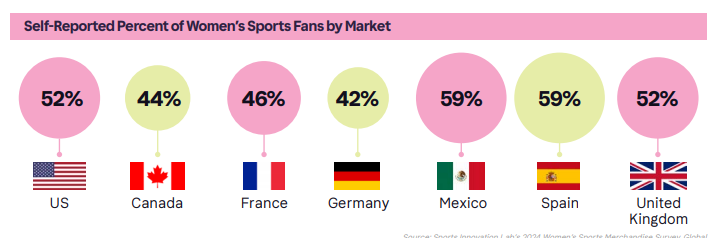

L’étude RepHer présente un court panorama des attentes sur une sélection de pays, dont la France.

Si la France déclare moins de fans de sports féminins que le Royaume-Uni ou l’Espagne, il y a néanmoins un marché important du fait d’un maillage territorial relativement serré du sport professionnel féminin.

Toutes les régions sont impliquées, grâce à une pluralité de sports, représentés au très haut niveau international par leurs sélections : handball (vice-championnes olympiques, championnes du monde en titre), basketball (vice-championnes olympiques en titre), rugby (vice-championnes du Tournoi des VI Nations) et évidemment football (qualifiées pour le Final 4 de la Ligue des Nations). Côtés clubs, l’OL Lyonnes est 8 fois vainqueur de l’UWCL, les Dragonnes de Metz sont des invitées régulières du Final 4 de l’EHF, et Bourges comme Villeneuve d’Ascq sont des places fortes du basket européen.

Du côté des sélections, l’exemple cité en introduction de l’Equipe de France de football est parlant, avec une invisibilisation sur le site du distributeur officiel malgré une riche campagne média. En handball basketball et rugby, l’indifférenciation entre les jeux de maillots centre l’appartenance à la nation plutôt qu’à un genre.

En ce qui concerne les clubs, les initiatives merchandising progressent avec des liens systématiques vers les espaces e-commerce des sites internet.

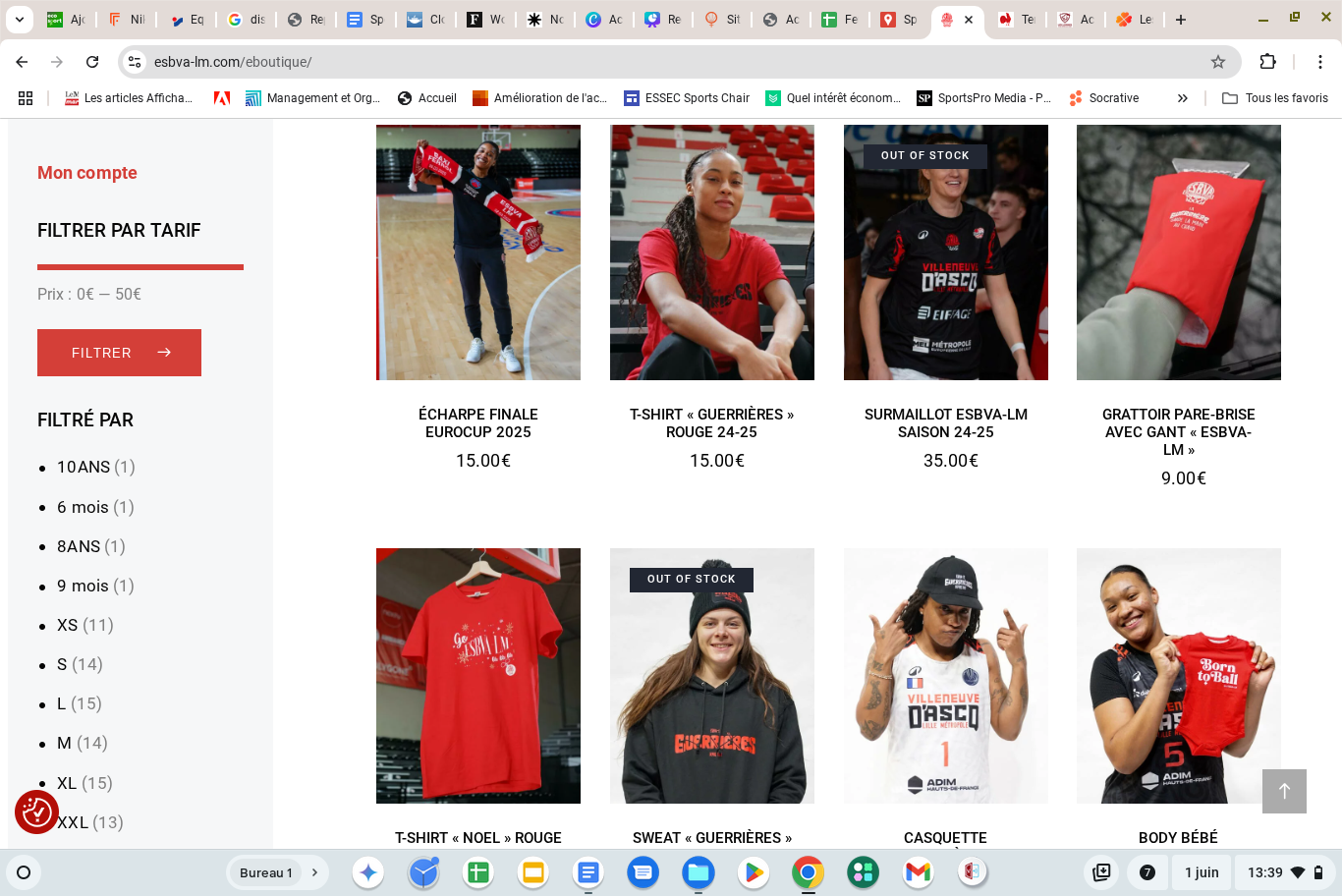

Néanmoins, à l’exception de Metz ou Bourges, on constate une gamme très réduite et centrée sur des références qui ne semblent pas correspondre aux attentes reconnues par le rapport : les objets de collection liés au souvenir et les accessoires. On trouve une sur-représentation des t-shirts et de goodies, au détriment des accessoires pour les téléphones mobiles ou de décoration.

A Basket Landes, championnes de France 2025, on observe la présence d’articles en lien avec les célébrations du titre (t-shirt), et le livre « J’ai fait un rêve ».

Cette disparité entre l’offre et la demande, sur le plan qualitatif au moins, s’accentue par l’absence de ressources spécifiques au merchandising parmi les organigrammes des équipes féminines. En effet, particulièrement sur les sports dits « BHV », celles-ci sont soumises à de fortes contraintes budgétaires. Angle mort de la fan-expérience, le merchandising est donc relégué au second plan des actions commerciales par les clubs, et fréquemment sous-traité à des distributeurs via des solutions en marque blanche (Macron, Décathlon Pro, Intersport..)

Avec un marché en croissance et encore loin de sa maturité, avec un potentiel mondial évalué par l’étude à 4 milliards de dollars dans les toutes prochaines années, la valorisation de la fonction merchandising au sein des clubs professionnels apparaît donc comme une étape essentielle pour connecter les publics aux athlètes et aux clubs, tout en incarnant le sentiment de communauté dans les gradins et l’espace public.