Le 7 juillet, la fondation Women’s Sport Trust a publié un rapport extensif sur les consommateurs du sport au féminin et leurs liens avec les marques, un rapport qui mesure les effets de notoriété, d’affinité et de prescription pour les marques, et les attentes qu’expriment les consommateurs envers ces marques et leurs engagements.

L’étude se positionne ainsi comme un outil d’investissement pour les marques souhaitant s’associer aux championnes et aux équipes.

Ce rapport s’inscrit dans une perspective de développement soutenu, porté par un été charnière pour l’écosystème sportif féminin avec pas moins de 8 compétitions majeures de juillet à fin septembre (EuroBasket, Euro UEFA, Championnats du Monde de Volley-Ball, Tour de France Femmes, Championnats du Monde de Natation, Championnats du Monde d’Athlétisme, Coupe du Monde de Rugby et Championnats du Monde de Handball).

C’est pourquoi SportpowHER vous propose d’en décrypter les enjeux et tendances essentielles, afin d’offrir aux acteurs du marché français les clés de réussite dans la sélection et l’activation de leurs partenariats..

Des effets de notoriété contrastés, mais une affinité nettement supérieure

Même au Royaume-Uni, la visibilité médiatique du sport féminin souffre d’inéquité, avec seulement 15% de la couverture médiatique sportive en 2024.

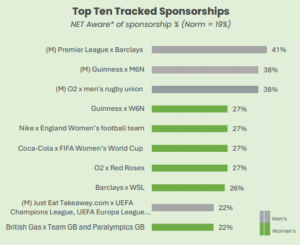

La notoriété (assistée) des partenariats liés entre des marques et des compétitions ou des championnes est donc affectée, puisque les 3 premiers partenariats cités par les répondants concernent du sport masculin.

Dans le détail, la notoriété des partenariats spécifiques au sport féminin est même systématiquement inférieure à la norme de 19%. Ainsi, la première entrée du classement concerne le sponsoring par Vodafone de la tenniswoman Emma Raducanu. Ce sont les partenariats communs entre entités masculines et féminines, dits “bundled”, qui obtiennent les meilleurs scores de notoriété, avec toutefois un gap de 10 points ou plus entre la compétition masculine et la compétition féminine.

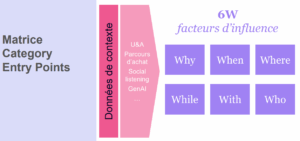

Avec la théorie des 5 valeurs constituantes d’une offre, les professeurs Sheth, Newman et Gros ont néanmoins apporté un complément essentiel à la notoriété. Celle-ci n’est plus le discriminant unique de l’acte d’achat dans un marché concurrentiel qui s’actionne également par des valeurs fonctionnelles, circonstancielles, sociales, affectives et émotionnelles liées au produit ou service considéré. En associant ces 5 valeurs aux CEP (“Category Entry Points”, points de contacts stratégiques)), popularisés par le professeur Jenni Romaniuk (ou 6W : Why, When, Where, While, With, Who), le lien entre une marque et les consommateurs doit donc être étudié au regard de la notoriété de la marque, augmentée de l’affinité établie et les circonstances du contact.

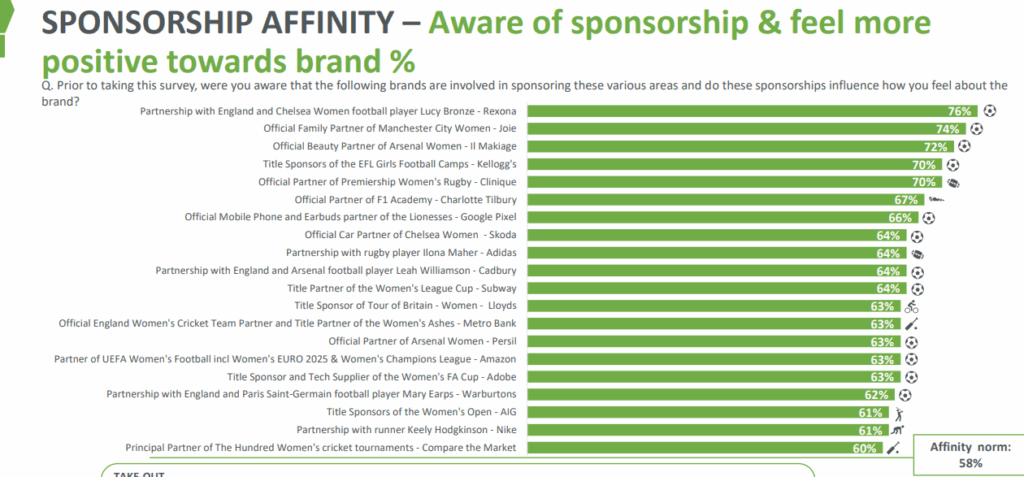

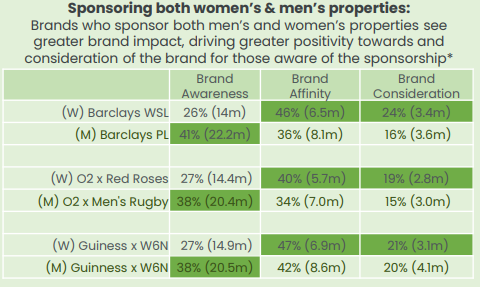

Et au jeu de l’affinité, les partenariats entre marques et sport féminin surpassent ceux conduits avec le sport masculin.

L’étude menée par WST montre ainsi que 30% des consommateurs considèrent de manière plus favorable les marques associées au sport féminin, contre 20% pour celles associées au sport masculin. Dans le détail, l’affinité envers les marques partenaires du sport féminin, que ce soit au travers de championnes, de clubs ou de compétitions, génèrent jusqu’à 76% d’affinité (“une influence positive sur le rapport à la marque”) alors que le premier item concernant le sport masculin (Just Eat et la Ligue des Champions) ne génère que 47% d’affinité avec les consommateurs. Dans le cas de partenariats similaires, l’affinité reste 5 à 10 points supérieure pour le partenariat avec l’entité féminine (cf Barclays, O2, Guinness).

Le soutien aux championnes, un élément clé de l’affinité

Grâce à l’opportunité de story-telling ainsi que la puissance de communautés très engagées, les partenariats menés entre les marques et les championnes développent une affinité plus élevée avec leurs consommateurs.

En effet, 70% des personnes interrogées estiment que les marques doivent/peuvent encourager l’émergence de roles-models pour les jeunes sportives. Les championnes incarnent également plus de valeurs, à travers leurs histoires personnelles et leurs engagements communautaires, des contenus qui résonnent d’autant plus sur les réseaux sociaux et les espaces interactifs numériques (Twitch, YouTube…)

Parmi les fans de sport féminin, 62% sont d’ailleurs plus enclins à acheter une marque engagée avec une championne, une statistique cruciale et représentative de la fonction “sociale” du produit.

Sincérité de l’engagement avant la visibilité, les attentes des consommateurs

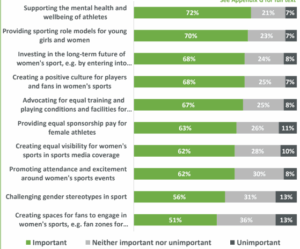

Afin de donner un guide des meilleures pratiques d’activation pour les marques, Women’s Sport Trust a interrogé les consommateurs sur leurs attentes concernant les engagements des marques dans l’écosystème sportif féminin.

A 72%, les consommateurs attendent des marques engagées dans le sport féminin un investissement pour sécuriser la santé mentale des championnes. Ils sont également très attentifs aux efforts menés sur le tissu amateur et jeune, avec 45% des répondants qui ressentent une affinité supérieure avec une marque si elle investit pour réduire les inégalités d’accès à la pratique féminine.

Les consommateurs attendent également l’engagement des marques qu’elle participent à l’amélioration du spectacle, soit à travers la promotion de la fan-expérience sur les compétitions féminine (62%), soit par le soutien aux infrastructures et aux ressources d’entraînement (32%).

Il est donc nécessaire pour les marques engagées sur les partenariats d’activer tangiblement leur sponsoring, en travaillant des actifs communautaires, sociétaux et territoriaux qui développent et animent la pratique sportive féminine et son spectacle. Un investissement complémentaires aux droits de visibilité, chiffré en 2024 à 1:0,84, soit 84 centimes d’activation pour 1€ de droits de sponsoring.

Féminisation des publics et émergence de nouveaux acteurs de sponsoring

A mesure de la féminisation des audiences du sport féminin, on constate une double évolution en ce qui concerne les marques engagées. Pour celles historiquement engagées dans le sport, à l’image de Nike, Puma ou Barclays, on observe une redéfinition des valeurs ou des gammes, orientées vers plus d’inclusivité et une conscience plus grande de la différence des besoins perçus par les segments selon leur genre.

Pour Barclays, partenaire-titre à la fois de la Premier League et de la Women’s Super League, l’engagement de la compagnie s’est concentré sur l’accès au football des filles à l’école, et la visibilité des joueuses stars parmi la campagne de publicité télévisée. Ces activations ont permis à la banque, traditionnellement considérée comme conservatrice, d’apparaître comme “plus inclusive” pour les consommateurs interrogés. Un atout dans un pays où les femmes sont 0,3% plus nombreuses à posséder un compte bancaire que les hommes (source : Banque Mondiale). En France, cet écart monte à 1,6% en faveur des femmes.

On peut également citer Nike, dont le partenariat avec la Women’s Super League remonte au début de saison 2022/23, et qui a développé sa première chaussure spécifiquement féminine, la Phantom Luna, en 2023, suivant l’exemple de différenciation stratégique selon les cibles.

La seconde évolution concerne l’apparition de marques et catégories de marché traditionnellement féminines qui trouvent en le sport féminin de nouveaux relais de notoriété et d’affinité, avec un story-telling réinventé. Marqué par la prédominance des secteurs textile et financier, le sponsoring sportif féminin voit émerger les partenariats avec les marques de cosmétique, soins gynécologiques et de puériculture. Parmi les exemples à retenir :

- Sephora (Cosmétique) en WNBA

- Clinique (Cosmétique) avec la Premiership Women Rugby

- Nuby (Puériculture) avec Sunderland AFC Women

- Nuna (Puériculture) avec le PSG

- Joie (Puériculture) avec Manchester City Women

- Il Makiage (Cosmétique) avec Arsenal Women

- Clarins (Cosmétique) avec le Borussia Dortmund

- Vagisil (Soins Gynécologiques) avec les New-York Liberty

- Sequel (Hygiène menstruelle) avec les Indiana Fever

Révélatrices de la féminisation des fanbases, ces incursions de marques autrefois réticentes au sponsoring sportif démontrent l’importance que ces actifs ont conquis au sein de la stratégie marketing et communication des marques liées aux items de beauté ou de parentalité.

A la recherche notamment de profils plus inclusifs, comme Ilona Maher, égérie de la marque Paula’s Choice, les marques explorent le sport féminin pour régénérer leur story-telling et célébrer un empowerment nouveau, par l’activité physique et la célébration de la performance.

L’exemple de Joie, partenaire de Manchester City Women et “namer” du stade où évolue l’équipe en WSL, est un cas pertinent de bonne pratique. En plus des droits de naming, Joie a contribué à l’aménagement de tribunes dédiées aux familles et à une expérience de match orientée sur la convivialité, à travers la restauration et la distribution de cadeaux. Complémentaire à cette activation physique, les contenus produits entre les joueuses et la marque et relayés sur les réseaux sociaux ont permis de construire une affinité de marque à 74% parmi les consommateurs, l’un des taux les plus élevés enregistrés par l’étude WST.

Opportunités et CEPs (Category Entry Point)

Pour les marques, le sponsoring sportif féminin est donc un atout présentant une triple opportunité. Opportunité d’accès avec des droits plus faibles que les institutions masculines, opportunité d’activation avec donc un solde d’enveloppe sponsoring beaucoup plus important disponible pour des activations tangibles auprès des cibles, et opportunité d’affinité et de considération, avec des NPS plus élevés que sur les équivalents masculins.

En privilégiant des CEP (Category Entry Points, points de contacts stratégiques), les marques peuvent intégrer des espaces de considération en valeur plus nombreux et efficaces que la seule visibilité et complétant la notoriété acquise. Grâce aux activations notamment, à l’échelle communautaire et locale, les marques peuvent enrichir leurs dimensions sociale et émotionnelle, désormais essentielles dans la construction de la décision d’achat.